微信收款码新规实施要点解析

- 作者:佚名

- 来源:天岳游戏网

- 时间:2025-12-13 10:59:43

中国人民银行于2022年10月发布的支付领域新规自3月1日正式生效,该政策重点规范支付受理终端与商户管理机制。此次调整涉及支付终端定位监测、特约商户实名制管理、交易信息追溯三大核心领域,其中关于收款码使用范畴的界定引发广泛关注。

支付新规执行细则剖析:

本次政策调整着重强化金融风险防控体系,主要包含三方面关键内容:第一,建立支付终端地理围栏监测机制,限制非面对面收款场景的支付行为;第二,严格划分个人与商户收款账户功能边界;第三,构建分级管理体系,明确经营性收款的认定标准。

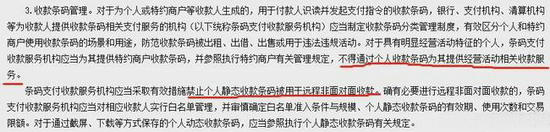

根据《中国人民银行关于加强支付受理终端及相关业务管理的通知》要求,自2025年3月1日起,所有银行卡受理终端均需执行"一机一商户"原则。本次新规重点整治支付领域的三大风险隐患:其一,通过虚拟定位技术实施的跨境赌博资金流转;其二,利用个人账户进行经营性收款的逃税行为;其三,非法第四方支付平台从事洗钱等违法犯罪活动。

政策实施影响分析:

新规实施后,支付市场将呈现显著的结构性变化。对于普通消费者而言,日常社交场景中的AA制聚餐转账、亲友间红包往来等支付行为完全不受限制。消费者在实体商户处消费时,仍可通过扫描商户专用收款码完成支付,支付体验不会产生实质性改变。

经营主体需要特别关注资质认证要求的变化。根据最新管理规定,持续开展经营活动的市场主体需申请特约商户收款码,该类型收款码具有交易追溯、经营数据分析等增值功能。商户可通过微信支付商户平台在线提交营业执照等资质文件,经审核后即可获得专属商户收款码。

政策过渡期设置充分考虑了市场适应需求。央行特别设置了两年政策缓冲期,允许存量商户逐步完成收款码升级转换。在此期间,监管部门将重点监测可疑交易特征,包括但不限于高频大额转账、异常时段交易、资金集中转入分散转出等风险交易模式。

支付服务商将面临更严格的管理责任。收单机构需建立特约商户信息管理系统,严格执行入网审核流程,对商户经营内容、交易规模、结算周期等关键信息实施动态监控。对于未按要求落实商户管理的支付机构,监管部门将采取约谈整改、限制业务范围等惩戒措施。

此次政策调整体现了监管科技的应用创新。通过建立支付终端唯一身份标识体系,监管部门可精准追踪每台支付终端的交易轨迹。结合大数据风险监测平台,能够有效识别可疑交易账户,及时阻断违法犯罪资金通道,切实维护金融消费者合法权益。

市场主体应及时做好合规准备。建议个体工商户及小微企业主尽快完成商户资质认证,主动向支付服务机构报备经营信息。对于短期内无法完成资质认证的流动商户,可考虑采用合规的第三方商业支付解决方案,确保经营活动符合监管要求。

上一篇:135编辑器图片旋转操作指南

下一篇:中国人事考试网官网导航与地址指南

相关阅读

更多资讯

更多热门标签

猜您喜欢

换一换-

尚层家智能装修管理工具免费下载v2.2.9

尚层家智能装修管理工具免费下载v2.2.9 -

酷酷看剧2024免费高清影视聚合平台v9.85.0 最新版

酷酷看剧2024免费高清影视聚合平台v9.85.0 最新版 -

QQ阅读免费下载海量好书随心读v8.1.1.888 最新版

QQ阅读免费下载海量好书随心读v8.1.1.888 最新版 -

海康云商正品采购与安装服务v5.3.0 手机版

海康云商正品采购与安装服务v5.3.0 手机版 -

喜马拉雅永久VIP免费畅听2025版v9.3.42.3 最新版

喜马拉雅永久VIP免费畅听2025版v9.3.42.3 最新版 -

日历通无广告版便捷管理生活日程v2.0.6

日历通无广告版便捷管理生活日程v2.0.6 -

抖书极速版海量小说随心读v2.4.0 最新版

抖书极速版海量小说随心读v2.4.0 最新版 -

花瓣APP灵感采集与创意展示平台v4.6.14 最新版

花瓣APP灵感采集与创意展示平台v4.6.14 最新版 -

中国联通APP智慧生活服务新v10.4 最新版

中国联通APP智慧生活服务新v10.4 最新版 -

旅途打卡记录旅行足迹必备神器v1.1 免费版

旅途打卡记录旅行足迹必备神器v1.1 免费版 -

动动计步健身运动助手推荐v9.11.1.1 安卓版

动动计步健身运动助手推荐v9.11.1.1 安卓版 -

小学全科教材同步辅导软件推荐v6.2.6 免费版

小学全科教材同步辅导软件推荐v6.2.6 免费版

-

顺丰小哥智能配送助手v2.8.1.1 最新版本

顺丰小哥智能配送助手v2.8.1.1 最新版本 -

搜漫手机漫画阅读神器推荐v3.0.9 最新版

-

黔农云助力贵州农业金融服务v2.3.3 最新版

-

妙看极速版刷视频赚现金v7.6.2.240411 免费版

-

安居客app安卓版真实房源智能匹配v17.7.3

-

一点智能阅读平台精准推送海量内容v7.1.5.0 最新版

-

Quik安卓版视频剪辑工具使用v5.0.7.4057 最新版

-

经管知识学习平台资源下载v8.64 正版

-

时雨天气精准预报实时更新动态预警v1.9.29 免费版

-

腾讯动漫正版资源免费畅读安卓版v12.5.8 最新版

-

魔漫秀相机免费版漫画脸特效v1.6.6 最新版

-

手机直连行车记录仪高清拍摄管理v202408142.6.1 最新版